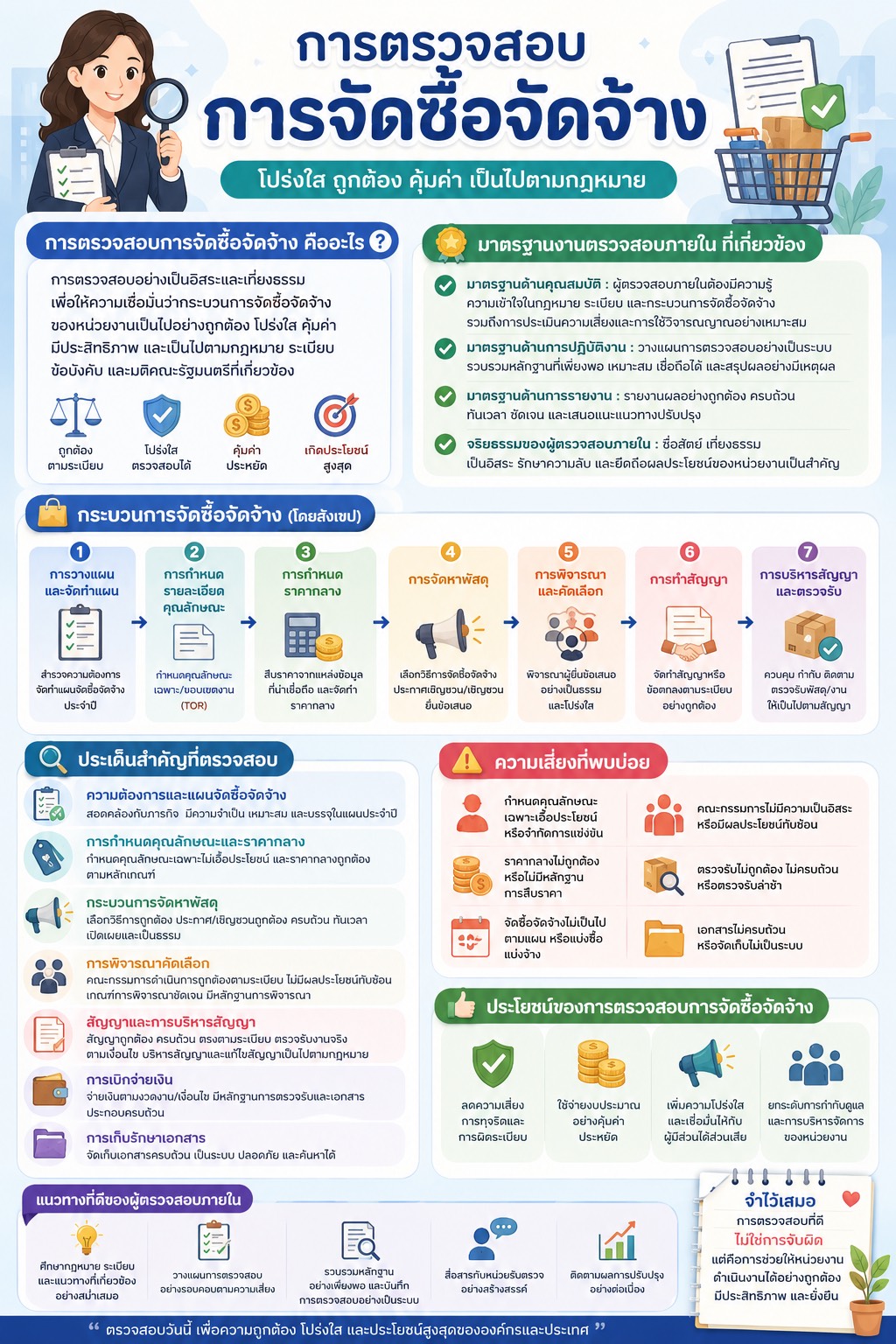

การตรวจสอบการจัดซื้อจัดจ้าง โดย หน่วยงานตรวจสอบภายใน

การตรวจสอบการจัดซื้อจัดจ้าง

โปร่งใส ถูกต้อง คุ้มค่า เป็นไปตามกฎหมาย

การตรวจสอบการจัดซื้อจัดจ้าง คืออะไร ?

การตรวจสอบอย่างเป็นอิสระและเที่ยงธรรม

เพื่อให้ความเชื่อมั่นว่ากระบวนการจัดซื้อจัดจ้าง

ของหน่วยงานเป็นไปอย่างถูกต้อง โปร่งใส คุ้มค่า

มีประสิทธิภาพ และเป็นไปตามกฎหมาย ระเบียบ

ข้อบังคับ และมติคณะรัฐมนตรีที่เกี่ยวข้อง

- ถูกต้องตามระเบียบ

- โปร่งใส ตรวจสอบได้

- คุ้มค่า ประหยัด

- เกิดประโยชน์สูงสุด

มาตรฐานงานตรวจสอบภายใน ที่เกี่ยวข้อง

- มาตรฐานด้านคุณสมบัติ : ผู้ตรวจสอบภายในต้องมีความรู้ ความเข้าใจในกฎหมาย ระเบียบ และกระบวนการจัดซื้อจัดจ้าง รวมถึงการประเมินความเสี่ยงและการใช้วิจารณญาณอย่างเหมาะสม

- มาตรฐานด้านการปฏิบัติงาน : วางแผนการตรวจสอบอย่างเป็นระบบ รวบรวมหลักฐานที่เพียงพอ เหมาะสม เชื่อถือได้ และสรุปผลอย่างมีเหตุผล

- มาตรฐานด้านการรายงาน : รายงานผลอย่างถูกต้อง ครบถ้วน ทันเวลา ชัดเจน และเสนอแนวทางปรับปรุง

- จริยธรรมของผู้ตรวจสอบภายใน : ซื่อสัตย์ เที่ยงธรรม เป็นอิสระ รักษาความลับ และยึดผลประโยชน์ของหน่วยงานเป็นสำคัญ

กระบวนการจัดซื้อจัดจ้าง (โดยสังเขป)

1. การวางแผนและจัดทำแผน

สำรวจความต้องการ จัดทำแผนจัดซื้อจัดจ้างประจำปี

2. การกำหนดรายละเอียดคุณลักษณะ

กำหนดคุณลักษณะเฉพาะ/ขอบเขตงาน (TOR)

3. การกำหนดราคากลาง

สืบราคาจากแหล่งข้อมูลที่น่าเชื่อถือ และจัดทำราคากลาง

4. การจัดหาพัสดุ

เลือกวิธีการจัดซื้อจัดจ้างประเภทเชิญชวน/เชิญชวนยื่นข้อเสนอ

5. การพิจารณาและคัดเลือก

พิจารณาผู้ยื่นข้อเสนออย่างเป็นธรรม และโปร่งใส

6. การทำสัญญา

จัดทำสัญญาหรือข้อตกลงตามระเบียบอย่างถูกต้อง

7. การบริหารสัญญาและตรวจรับ

ควบคุม กำกับ ติดตาม ตรวจรับพัสดุ/งาน ให้เป็นไปตามสัญญา

ประเด็นสำคัญที่ตรวจสอบ

ความต้องการและแผนจัดซื้อจัดจ้าง

สอดคล้องกับภารกิจ มีความจำเป็น เหมาะสม และบรรจุในแผนประจำปี

การกำหนดคุณลักษณะและราคากลาง

กำหนดคุณลักษณะเฉพาะไม่เอื้อประโยชน์ และราคากลางถูกต้องตามหลักเกณฑ์

กระบวนการจัดหาพัสดุ

เลือกวิธีการถูกต้อง ประกาศ/เชิญชวนถูกต้อง ครบถ้วน ทันเวลา เปิดเผยและเป็นธรรม

การพิจารณาคัดเลือก

คณะกรรมการดำเนินการถูกต้องตามระเบียบ ไม่มีผลประโยชน์ทับซ้อน เกณฑ์การพิจารณาเป็นไปตามหลักฐานพิจารณา

สัญญาและการบริหารสัญญา

สัญญาถูกต้อง ครบถ้วน ตรงตามระเบียบ ตรวจรับงานจริงตามเงื่อนไข บริหารสัญญาและแก้ไขสัญญาเป็นไปตามกฎหมาย

การเบิกจ่ายเงิน

จ่ายเงินตามงวดงาน/เงื่อนไข มีหลักฐานการตรวจรับและเอกสารประกอบครบถ้วน

การเก็บรักษาเอกสาร

จัดเก็บเอกสารครบถ้วน เป็นระบบ ปลอดภัย และค้นหาได้

ความเสี่ยงที่พบบ่อย

- กำหนดคุณลักษณะเฉพาะเอื้อประโยชน์ หรือจำกัดการแข่งขัน

- ราคากลางไม่ถูกต้อง หรือไม่มีหลักฐานการสืบราคา

- คณะกรรมการไม่มีความเป็นอิสระ หรือมีผลประโยชน์ทับซ้อน

- ตรวจรับไม่ถูกต้อง ไม่ครบถ้วน หรือตรวจรับล่าช้า

- จัดซื้อจัดจ้างไม่เป็นไปตามแผน หรือแบ่งซื้อแบ่งจ้าง

- เอกสารไม่ครบถ้วน หรือจัดเก็บไม่เป็นระบบ

ประโยชน์ของการตรวจสอบการจัดซื้อจัดจ้าง

- ลดความเสี่ยงการทุจริตและการผิดระเบียบ

- ใช้งบประมาณอย่างคุ้มค่า ประหยัด

- เพิ่มความโปร่งใส และเชื่อมั่นให้กับผู้มีส่วนได้เสีย

- ยกระดับการกำกับดูแล และการบริหารจัดการของหน่วยงาน

แนวทางที่ดีของผู้ตรวจสอบภายใน

- ศึกษากฎหมาย ระเบียบ และแนวทางที่เกี่ยวข้องอย่างสม่ำเสมอ

- วางแผนการตรวจสอบอย่างรอบคอบตามความเสี่ยง

- รวบรวมหลักฐานอย่างเพียงพอ และบันทึกการตรวจสอบอย่างเป็นระบบ

- สื่อสารกับหน่วยรับตรวจอย่างสร้างสรรค์

- ติดตามผลการปรับปรุงอย่างต่อเนื่อง

“ตรวจสอบวันนี้ เพื่อความถูกต้อง โปร่งใส และประโยชน์สูงสุดขององค์กรและประเทศ”

จำไว้เสมอ

“ผู้ตรวจสอบที่ดี ไม่ใช่การจับผิด

แต่คือการช่วยให้หน่วยงานดำเนินงานได้อย่างถูกต้อง

มีประสิทธิภาพ และยั่งยืน”

Tag : #คลังความรู้ # ข้อมูลเผยแพร่ # แนวปฏิบัติที่ดี